주택청약종합저축으로 '꿩먹고 알먹기'

2년이상 가입시 연 3.3% 이자..소득공제도 가능 머니투데이 한은정 기자 입력 2014.04.05 07:51[머니투데이 한은정기자][2년이상 가입시 연 3.3% 이자..소득공제도 가능]

전세난 속에 주택시장 회복에 대한 기대감이 커지면서 '내집마련' 열풍이 거세지고 있다. 실수요자들이 대거 청약시장에 뛰어들면서 미분양 주택수는 8년여만에 최저치로 떨어졌다.

내집마련을 꿈꾸고 있다면 주택청약종합저축을 가입해 두는 것이 좋다. 주택청약종합저축은 신규아파트 분양을 신청할수 있는 기존의 청약예금(민영주택과 전용면적 85㎡를 초과하는 공공주택)과 청약부금(전용면적 85㎡ 이하의 민영주택), 청약저축(전용면적 85㎡ 이하의 공공주택)의 기능을 하나로 묶어 만든 종합통장이다.

◇주택청약종합저축 1순위로 만들기

=최근 청약통장 가입자들은 신규 아파트 분양에 청약통장을 적극적으로 활용하고 있다. 올들어 위례신도시와 화성동탄2신도시 등 수도권 신규아파트는 일찌감치 1순위에 청약이 마감됐다.

이처럼 주택청약저축을 활용해 내집마련을 하기 위해서는 1순위를 받는 일이 중요하다. 가입이후 2년 이상 납입을 했다면 1순위로 인정받을 수 있다. 또 매월 납입을 통해 청약을 신청하려는 주택의 면적이나 지역에 맞는 예치금액이상이 통장에 들어있어야 한다. 월 납입액은 2만원부터 최대 50만원까지 5000원 단위로 입금할 수 있다.

무주택기간도 중요한 요건이다. 주택청약의 취지와 일맥상통하는 조건으로 자신의 이름으로 집이 있는 사람은 오랜기간 많은 금액을 납입했다해도 1순위가 될 수 없다.

1순위가 됐다고해서 내집마련에 무조건 성공한다는 보장은 없다는 점도 유념해야 한다. 박원갑 국민은행 부동산 전문위원은 "청약통장은 우선순위를 가리기 위한 목적이지 내집마련 자금으로써 활용도는 낮다"며 "입주금과 계약금 등 목돈이 한꺼번에 필요한 때를 위해 따로 돈을 모으고 재테크를 하는 것이 중요하다"고 조언했다.

◇2년이상 가입시 연 3.3% 이자..소득공제도 가능

=주택청약종합저축은 시중은행 정기예금보다 높은 금리와 소득공제 혜택으로 주택마련 외 재테크 수단으로도 각광받고 있다.

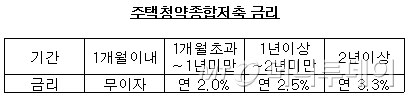

가입 후 1년간은 연 2.0%, 1년 이상~2년 미만은 연 2.5%, 2년 이상은 연 3.3%의 금리가 각각 적용된다. 한국은행에 따르면 올해 2월 중 시중은행의 정기예금 평균금리는 연 2.76%로 집계됐다. 통상 주택청약종합저축은 2년 이상 가입한다는 점을 감안하면 정기예금보다 금리면에서 유리하다고 볼 수 있다. 또 무주택자의 경우 월 납입액 10만원 기준으로 연간 납입액 120만원의 40%(48만원)까지 소득공제 혜택을 받을 수 있다.

가입 조건에 제한이 없다는 것도 장점이다. 19세 미만 미성년자의 경우 성인이 되기 전까지는 주택청약 자격이 주어지지 않지만 가입은 가능하기 때문에 자녀를 위한 재테크 통장으로도 인기를 끌고 있다.

박 위원은 "주택청약종합저축은 청약 예금과 부금, 저축의 기능을 합친 만능통장으로 한 때 붐을 일으킨 이후 지금은 저금리 시대 재테크와 주택마련을 동시에 할 수 있는 수단으로 최근 가입자가 빠르게 늘고 있다"고 말했다.

머니투데이 한은정기자 rosehans@

전세난 속에 주택시장 회복에 대한 기대감이 커지면서 '내집마련' 열풍이 거세지고 있다. 실수요자들이 대거 청약시장에 뛰어들면서 미분양 주택수는 8년여만에 최저치로 떨어졌다.

내집마련을 꿈꾸고 있다면 주택청약종합저축을 가입해 두는 것이 좋다. 주택청약종합저축은 신규아파트 분양을 신청할수 있는 기존의 청약예금(민영주택과 전용면적 85㎡를 초과하는 공공주택)과 청약부금(전용면적 85㎡ 이하의 민영주택), 청약저축(전용면적 85㎡ 이하의 공공주택)의 기능을 하나로 묶어 만든 종합통장이다.

◇주택청약종합저축 1순위로 만들기

=최근 청약통장 가입자들은 신규 아파트 분양에 청약통장을 적극적으로 활용하고 있다. 올들어 위례신도시와 화성동탄2신도시 등 수도권 신규아파트는 일찌감치 1순위에 청약이 마감됐다.

이처럼 주택청약저축을 활용해 내집마련을 하기 위해서는 1순위를 받는 일이 중요하다. 가입이후 2년 이상 납입을 했다면 1순위로 인정받을 수 있다. 또 매월 납입을 통해 청약을 신청하려는 주택의 면적이나 지역에 맞는 예치금액이상이 통장에 들어있어야 한다. 월 납입액은 2만원부터 최대 50만원까지 5000원 단위로 입금할 수 있다.

무주택기간도 중요한 요건이다. 주택청약의 취지와 일맥상통하는 조건으로 자신의 이름으로 집이 있는 사람은 오랜기간 많은 금액을 납입했다해도 1순위가 될 수 없다.

1순위가 됐다고해서 내집마련에 무조건 성공한다는 보장은 없다는 점도 유념해야 한다. 박원갑 국민은행 부동산 전문위원은 "청약통장은 우선순위를 가리기 위한 목적이지 내집마련 자금으로써 활용도는 낮다"며 "입주금과 계약금 등 목돈이 한꺼번에 필요한 때를 위해 따로 돈을 모으고 재테크를 하는 것이 중요하다"고 조언했다.

◇2년이상 가입시 연 3.3% 이자..소득공제도 가능

=주택청약종합저축은 시중은행 정기예금보다 높은 금리와 소득공제 혜택으로 주택마련 외 재테크 수단으로도 각광받고 있다.

가입 후 1년간은 연 2.0%, 1년 이상~2년 미만은 연 2.5%, 2년 이상은 연 3.3%의 금리가 각각 적용된다. 한국은행에 따르면 올해 2월 중 시중은행의 정기예금 평균금리는 연 2.76%로 집계됐다. 통상 주택청약종합저축은 2년 이상 가입한다는 점을 감안하면 정기예금보다 금리면에서 유리하다고 볼 수 있다. 또 무주택자의 경우 월 납입액 10만원 기준으로 연간 납입액 120만원의 40%(48만원)까지 소득공제 혜택을 받을 수 있다.

박 위원은 "주택청약종합저축은 청약 예금과 부금, 저축의 기능을 합친 만능통장으로 한 때 붐을 일으킨 이후 지금은 저금리 시대 재테크와 주택마련을 동시에 할 수 있는 수단으로 최근 가입자가 빠르게 늘고 있다"고 말했다.

머니투데이 한은정기자 rosehans@

'주택' 카테고리의 다른 글

| 중형 같은 소형..전용 70~75㎡ '틈새평면' 인기만발 (0) | 2015.12.16 |

|---|---|

| 서울시, 낡은 집 리모델링에 1000만원씩 쏜다 (0) | 2015.11.18 |

| 자투리 땅의 변신, 도심 속 작은 전원주택 맞춤형 협소주택 건축 열풍 (0) | 2015.11.18 |

| [전셋값 3억으로 내 집 마련 '6개월 작전'] ⑧ 평당 건축비의 함정 (0) | 2015.07.20 |

| 1억 집 살때 7000만원까지 대출 (0) | 2014.07.15 |